こんにちは。

今回はサステナビリティ報告書(GRI/SASB/IIRC)についてです。

サステナビリティ報告書とは、企業が行う持続可能な社会の実現に向けた活動についてまとめた報告書のことです。

もともとは、1980年~1990年代頃、企業の経済成長は顕著でしたが、深刻な地球環境問題が発生しました。

世界的にも地球環境問題の関心が高まり、企業は環境問題に対して責任があるとして、欧米で「環境報告書」が発行され始めました。

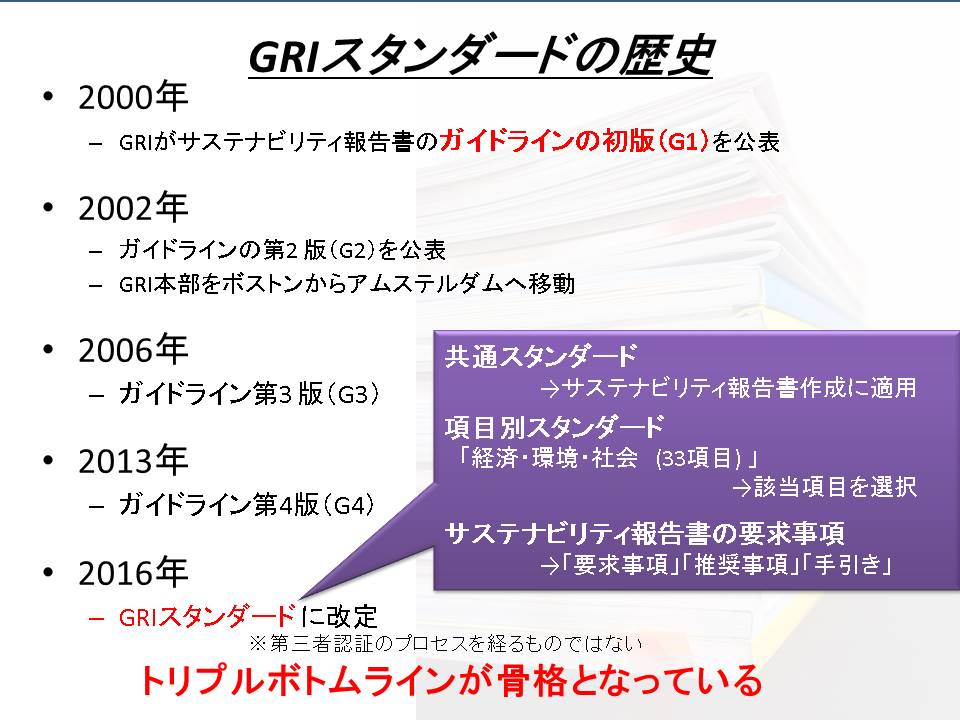

2000年には、環境報告書に社会問題に対する取組みや経済も含めたサステナビリティ報告に関するガイドラインが発行されました。

それが、現在最も利用されているGRIスタンダードの前身である「GRIサステナビリティ・レポーティング・ガイドライン第1版(G1)」です。

GRIスタンダードの歴史

GRIはGlobal Reporting Initiativeの略で、国際的な非営利団体のことです。

GRIスタンダードとは、GRIが作成した、サステナビリティ報告に関するガイドラインという意味です

GRIスタンダードの構成についてはコチラ。

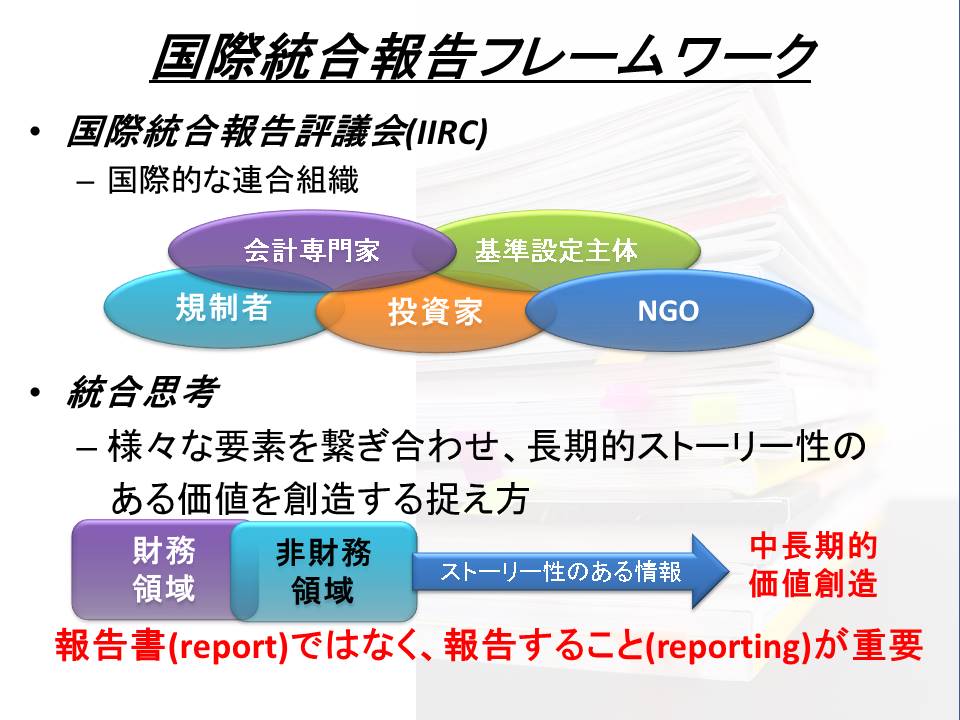

国際統合フレームワーク

規制者、投資家、企業、基準設定主体、会計専門家及び NGO により構成される国際的連合組織である「国際統合報告評議会(IIRC)」が2013年に発表したのが国際統合フレームワークです。

国際統合フレームワークでは「統合思考」による短、中、長期の価値創造を考慮した、統合的な意思決定と行動につながると考えられております。

また、報告書ではなく報告することが重要であると強調されています。

フレームワークの目的について、国際統合報告フレームワーク日本語訳では以下のように記述されています。

統合報告書の全般的な内容を統括する指導原則及び内容要素を規定し、それらの基礎となる概念を説明することである。

https://integratedreporting.org/wp-content/uploads/2015/03/International_IR_Framework_JP.pdf

ここで述べられている、内容要素とは相互に関連している統合報告書で開示するべき以下の8つの項目になります。

・ 組織概要と外部環境:組織はどのような環境において事業を営むのか。

・ ガバナンス:どのように組織の短、中、長期の価値創造能力を支えるのか。

・ ビジネスモデル: 組織のビジネスモデルは何か。

・ リスクと機会:組織の短、中、長期の価値創造能力に影響を及ぼす具体的なリスクと機会は何か。

・ 戦略と資源配分:組織はどのようにどこを目指すのか。

・ 実績:戦略目標をどの程度達成したか。資本への影響するアウトカムは何か。

・ 見通し:戦略遂行に当たり、どのような課題及び不確実性に直面する可能性が高いか。将来の実績への潜在的な影響は?

・ 作成と表示の基礎:どのように統合報告書に含む事象を決定し、どのように評価されるか。

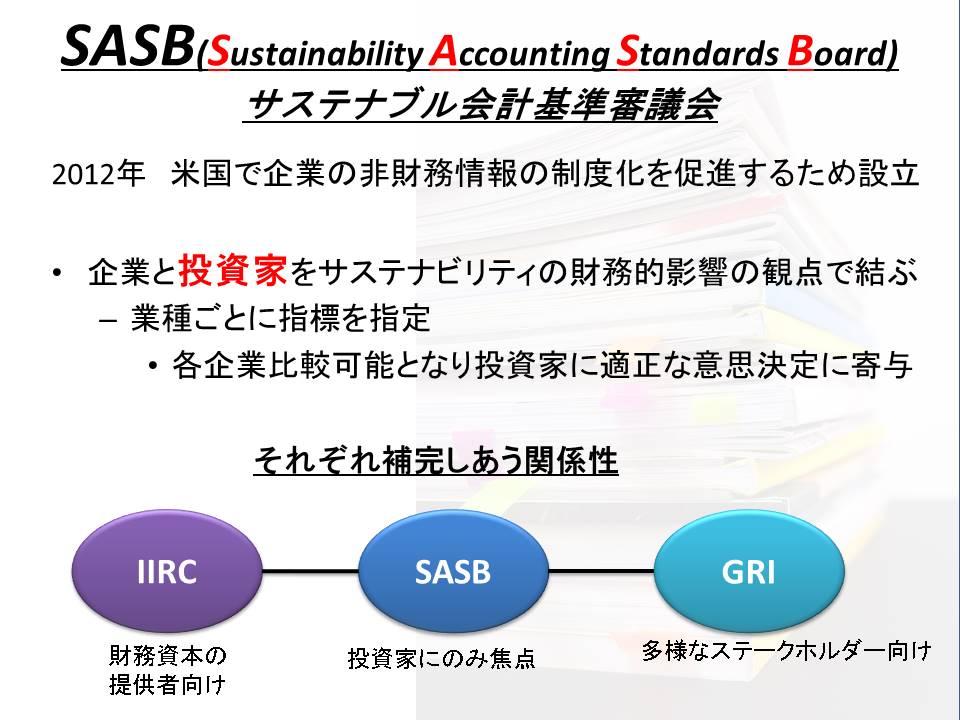

SASBスタンダード

2012年にアメリカで企業の非財務情報の開示を求めて、SASB(サステナブル会計基準審議会)が設立されました。

中長期視点の投資家の適正な意思決定に貢献することを目的に、ESG要素に関する開示基準を設定されています。

2018年に11セクター77業種についての報告基準となるスタンダードを公表しました。

これが、SASBスタンダードです。

今回説明しました、GRI,IIRC,SASBはサステナビリティ報告書ですが、それぞれコンセプトが異なりますので互いに補完し合う関係があると言えます。

コメント