こんにちは。

今回は企業がどのような活動をしているかといった情報を開示するためのツールである「CSRレポート」についてみていきましょう。

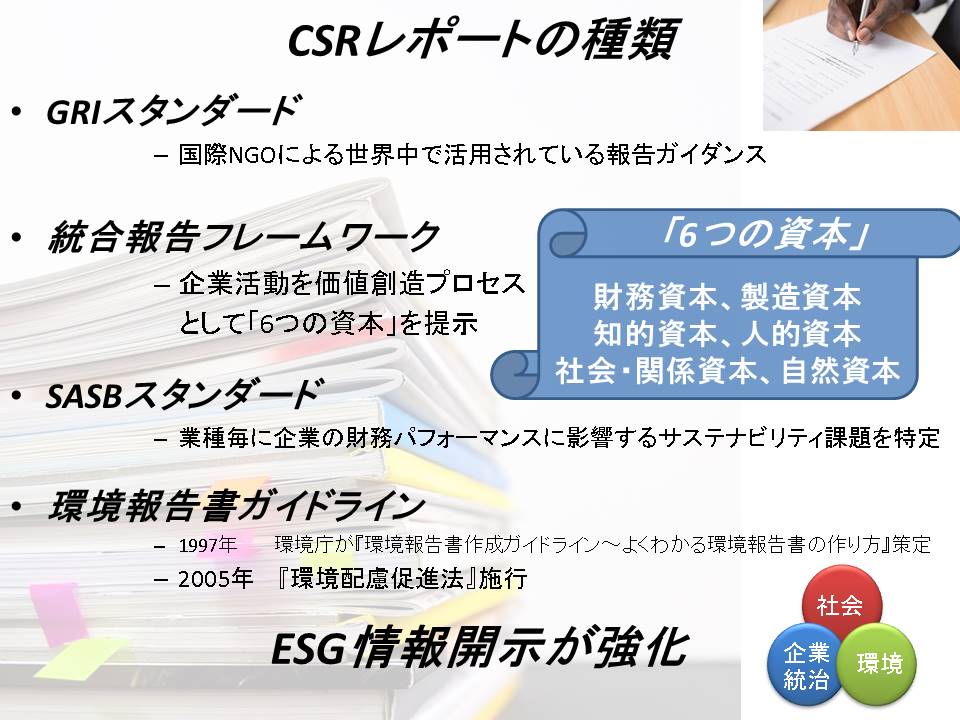

様々なCSRレポートの紹介

持続可能な社会の実現のため、企業の活動において、Environment(環境)、 Social (社会)、 Governance(ガバナンス)のいわゆるESG情報の開示が必要になりました。

ESG情報とは、地球環境問題や社会課題に対する取り組み、働きやすい職場環境の整備などの非財務情報を意味します。

CSRレポートを通じて、売り上げなどの財務情報だけでなく、非財務情報であるESG情報の開示がどんどん進んでおります。

それでは、CSRレポートには、どのような種類があるのか、CSR検定の範囲内で説明します。

GRIスタンダード

まずは、世界中で最も活用されている「GRIスタンダード」についてです。

GRIスタンダードとは3つの共通スタンダードと、「経済」、「環境」、「社会」の項目別スタンダードから構成されています。

いわゆる、トリプルボトムラインと呼ばれる「経済」、「環境」、「社会」のパフォーマンスについて、具体的な情報開示が求められております。

GRIスタンダードの詳細についてはコチラにまとめていますので、ご参照ください。

統合報告フレームワーク

続いては、国際統合報告評議会【IIRC(International Integrated Reporting Council)】により、2013年に発行された、統合報告フレームワークです。

統合報告フレームワークでは、企業活動を価値創造プロセスとして、次の6つのカテゴリーで分類して示しています。

①財務資本

②製造資本

③知的資本

④人的資本

⑤社会・関係資本

⑥自然資本

この統合報告フレームワークは他のCSRレポートと比べると、経営者の視点から価値創造プロセスを重視しているといった特徴があります。

統合報告書は単なる財務報告と非財務報告を合体することではありません。

重要なのは報告書作成ではなく、報告するプロセスであり、サステナビリティを企業経営に組込み、統合することが大切です。

また、2020年5月に国際統合報告フレームワークの改訂案が公表されております。

SASBスタンダード

SASBとはSustainability Accounting Standards Boardの頭文字をとったもので、サステナビリティ会計基準審議会の略称です。

SASBスタンダードでは、企業が投資家向けにESGに関する国際標準の情報開示基準を設定しています。

GRIスタンダードと同様、ESG情報開示の標準化を進めるために提案されました。

しかし、SASBスタンダードでは、投資家に向けた内容になっているといった情報開示の目的がGRIスタンダードとは異なっているといえます。

環境報告書ガイドライン

最後に、環境報告書ガイドラインです。

環境報告書ガイドラインとは、企業活動において、環境配慮の取組状況を公表したり、どのように環境課題に取り組むかについて、ステークホルダーに情報開示するためのものです。

日本での環境情報開示の流れとしては、1997年に環境庁が『環境報告書作成ガイドライン~よくわかる環境報告書の作り方』策定し、2005年 『環境配慮促進法』施行され、制度として整えられてきました。

現在、環境省では、 SDGsやパリ協定の採択などの流れに合わせ、「環境報告のための解説書~環境報告ガイドライン2018年版対応~」として、更新されております。

以上、ざっくりですが、CSRレポートについてみてきました。

検定に関しては大まかな把握で対応できると思いますが、企業のCSRに落とし込みたいなど、詳細内容については各レポートの最新の解説書をご参照ください。

コメント