こんにちは。

今回はコーポレートガバナンス・コードとスチュワードシップ・コードついて押さえていきます。

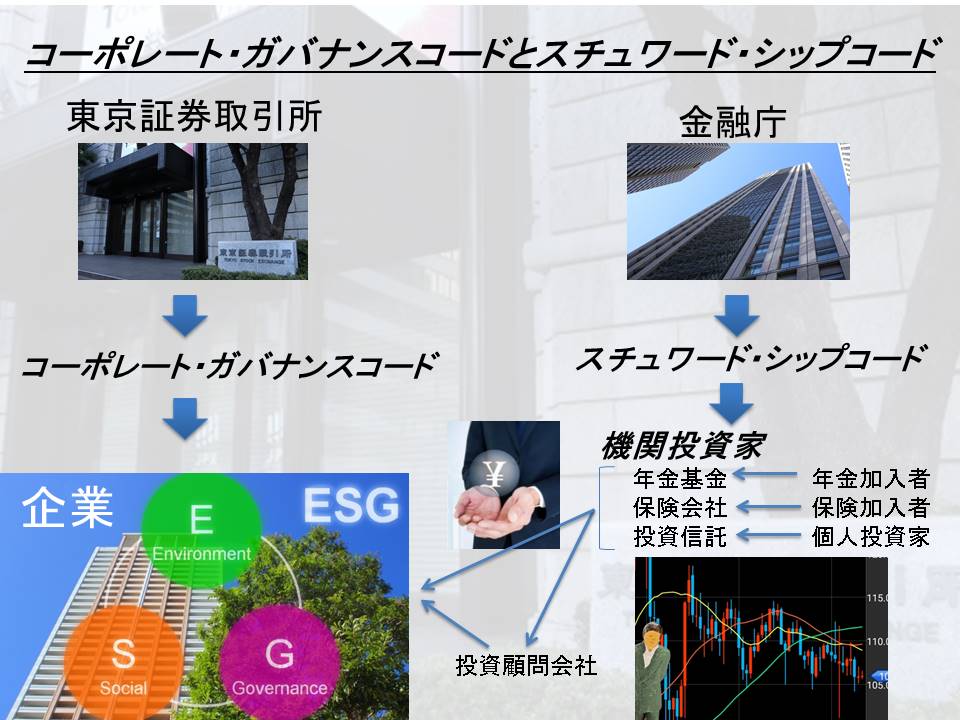

コーポレートガバナンス・コード(CGコード)

コーポレートガバナンス・コードとは、上場企業の企業統治におけるガイドラインとして参照すべき原則です。

2015年に「コーポレートガバナンス・コード原案」が金融庁と東京証券取引所により公表されました。

この原案は東証の全上場企業に適用され、東証以外でも原案に準じたコードが策定されて適用されます。

コーポレートガバナンス・コードは「基本原則」「原則」「補充原則」の3原則から構成されております。

そして、基本原則は、下記の①~⑤から構成されています。

①株主の権利・平等性の確保

②株主以外のステークホルダーとの適切な協働

③適切な情報開示と透明性の確保

④取締役会等の責務

⑤株主との対話

東証の全ての上場企業に対して、「基本原則」「原則」「補充原則」の原則にコンプライ・オア・エクスプレインが適用されますが、JASDAQ,マザーズ上場企業については上記の5つの「基本原則」に限定されております。

「コンプライ・オア・エクスプレイン(Comply or Explain)」とは、企業に対し、コーポレートガバナンス・コードを遵守(Comply)するか、遵守しないのであれば、その理由を説明(Explain)することを要求するものです。

ここで、「基本原則」の⑤株主との対話、いわゆる、エンゲージメントやダイアログについてはコチラでまとめていますのでご参照ください。

スチュワードシップ・コード(SSコード)

スチュワードシップ・コードとは金融機関を中心とした機関投資家のあるべき姿を規定したガイダンスのことです。

スチュワード(steward)とは財産管理人の意味を持つ英語です。

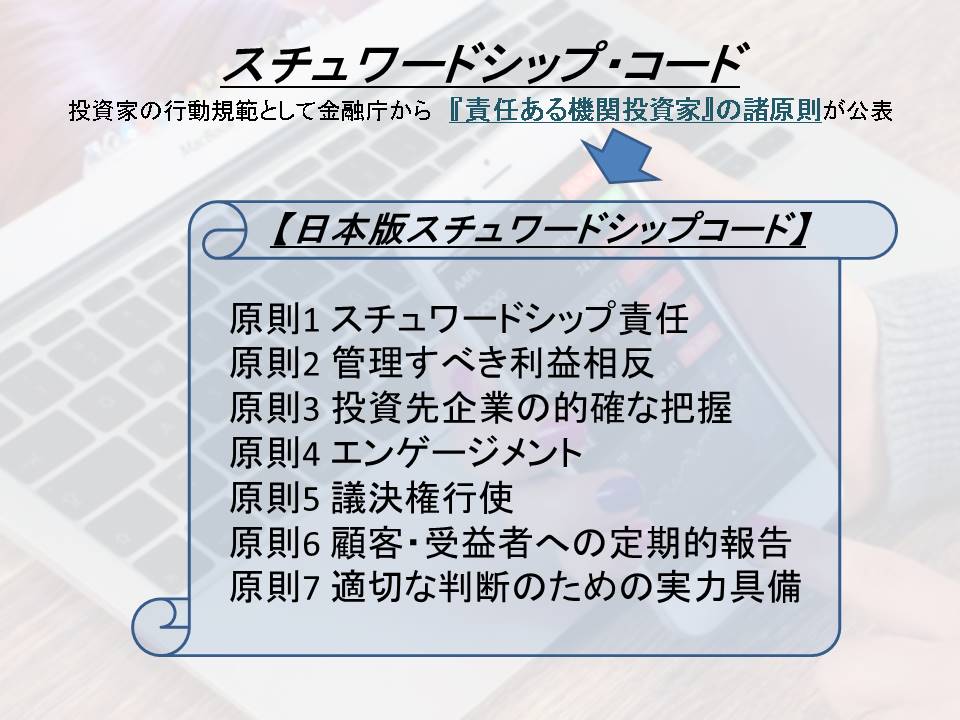

日本では、2014年に金融庁が中心となって「日本版スチュワードシップ・コード」が策定されました。

スチュワードシップ・コードには、次の機関投資家の7つの責務が明記されております。

原則7について、「対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えるべき」と書かれているのですが、本コードの手本とした英国版には無かった項目になります。

2017年には、株主総会の個別議案ごとに議決権行使の開示を求めるなど、従来に比べてより厳しい原則に改訂されました。

1スライドまとめ

コーポレートガバナンス・コードとスチュワードシップ・コードについてまとめるとこのようになります↓

ステークホルダーとの関わり

まず、ステークホルダーとは、株主・経営者・従業員・顧客・取引先など、企業と直接的に関わる利害関係者だけでなく、取引のある金融機関や競合相手、NGO/NPOや行政機関など、企業や組織が活動を行うことで影響を受ける幅広い利害関係者を意味します。

そして、「エンゲージメント(engagement)」とは、「約束」や「契約」を意味する英語ですが、ここでは従業員の会社に対する愛着心や忠誠心といったニュアンスを持ちます。

よって、ステークホルダーエンゲージメントとは、利害関係者がその企業に愛着を持ち、双方向でコミュニケーションをとることで企業の発展に貢献するといったプロセス全般を指します。

そして、ステークホルダーエンゲージメントの手段として、ステークホルダーダイアログがあります。

「ダイアログ(dialog)」とは建設的な対話や意見交換を意味する英語ですので、ステークホルダーダイアログとは利害関係者が双方向で対話することを指します。

ステークホルダーは、株主のイメージがあるかと思いますが、実際はいろいろな利害関係者を含んでいます。

このように、企業にとって、ステークホルダーと相互的に関わることがCSRの戦略的な推進に重要であるといえます。

コメント